В долг или за свои?

Последствия кризиса потребовали еще больше заемных средств, чем финансирование экономического роста или военных операций.

Совокупный государственный долг (public debt) стран мира 2000-2011 гг.

Из общего совокупного государственного долга (public debt) более 20 трлн. долл. США приходится на Японию и США, а на всю первую десятку главных должников мира более 80% от всего объема задолженности.

Рейтинг стран по объему государственного долга (public debt)

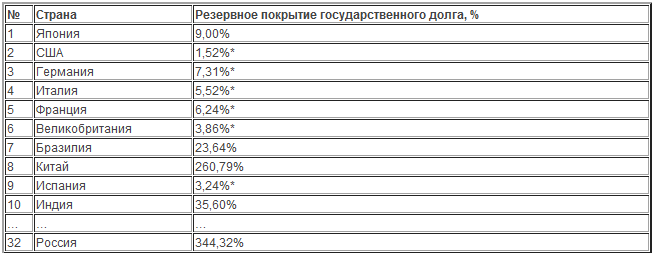

Резервное покрытие государственных долгов у основных должников оставляет желать лучшего.

Резервное покрытие государственного долга

Исходя из этих данных, в случае необходимости за счет резервов по долгам смогут расплатиться далеко не все страны. Только у Китая хватит средств для погашения обязательств без объявления дефолта или привлечения новых кредитных ресурсов.

Российская экономика в этом отношении стабильна - средств золотовалютных резервов хватит и на погашение чистого государственного долга.